Etiket arşivi: teşvik

2018 Yılında Sağlanacak SGK Prim Destek Tutarının Belirlenmesine İlişkin Karar Yayınlanmıştır.

SGK Teşviklerinden Yararlanmayanlara Geriye Dönük İade Geliyor!

Sosyal Güvenlik Kurumu’nun (SGK) istihdamı artırmak, gençlere ve kadınlara iş imkânı yaratmak, vasıflı iş gücü oluşturmak adına işverenlere sunmuş olduğu bir takım teşvik uygulamaları bulunmaktadır.

Bu uygulamalar içinde en avantajlısı 6111 sayılı Kanun ile getirilen ilave istihdama yönelik sigorta primi işveren hissesi teşviki olup, esasen uygulama zorluğu nedeniyle birçok işveren tarafından yeterince kullanılamamaktadır. 6111 Teşviki’nin kazandırmış olduğu maliyet avantajının getirisi çok büyük olmakla birlikte bilgi eksikliği, tespit zorluğu ve uygulanmasındaki karmaşıklıktan ötürü yararlanılmak istenilmesine rağmen yararlanılmayan çeşitli teşvikler bulunmaktadır.

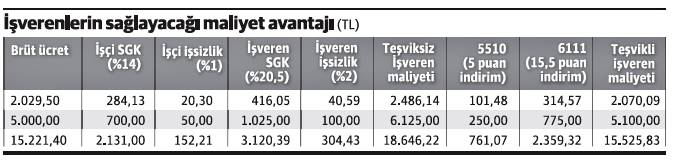

2020 yılına kadar devam edecek olan 6111 SGK prim teşviki ile işverenler; çalışanları için 5510 sayılı Kanun’un 5 puanlık indirimine ilave olarak 15,5 puan daha indirim alıp, toplamda 20,5 olan SGK işveren hissesinin tamamı için teşvik almaktadır. 6111 Teşviki’nde asgari ücret ile SGK tavan ücret arasındaki prime esas kazancın tamamı için bu avantajdan yararlanılmaktadır.

Konuya ilişkin 2018 verilerine göre 6111 Teşviki’nden yararlanılması durumunda işverenlerin sağlayacağı maliyet avantajı tablodaki gibidir;

Buna göre brüt ücreti 5.000,00 TL olan bir çalışan için işveren maliyeti 6.125,00 TL iken, 6111 teşvikinden yararlanılması durumunda 1.025,00 TL’lik indirim sağlanarak, işveren maliyeti 5.100,00 TL’ye inmektedir. Yine SGK tavan tutarı kadar ücret alan bir çalışan için işveren maliyeti 18.646,22 TL iken, 6111 teşvikinden yararlanılması durumunda 3.120,39 TL’lik indirim sağlanarak, işveren maliyeti 15.525,83 TL’ye inmektedir. Burada üzerinde durulması gereken husus; çalışanların kazançları ve teşvikten faydalanılan süre ne kadar yüksekse firmaya olan teşvik getirisi de o ölçüde yüksek olacaktır.

Teşviklerden geçmişe dönük olarak yararlanılması (01.03.2011 tarihinden bu yana) ve bu dönemler için toplu iade hakkı SGK tarafından 2015 yılında çıkarılan 2015/10 sayılı Genelge ile ortadan kaldırılmıştır. Buna istinaden şirketler mahkemeler kanalıyla hakkını arama yoluna gitmiş ve genel olarak da bu davalar şirketler lehine sonuçlanmıştır.

TBMM’de gündeme gelen Yeni Torba Yasa Tasarısı’nda, 1 (bir) ay içerisinde SGK’ya başvuru yapan ve geriye dönük düzletmelerini veren işverenlerin başvurularının kabul edilerek faydalanılan teşvik tutarlarının şirketlere iade edilmesine ilişkin hüküm vardır. Tasarının bu şekilde kanunlaşması halinde geçmişe yönelik tespit edilen toplu tutarlar firmalara iade edilebilecektir.

Böylece bundan faydalanan şirketlerin geçmiş dönem teşvik tutarlarının hesaplanmasında ciddi bir prim iadesi oluşabilecektir. Ancak, teşvikler konusunda yapılacak çalışmalarda muhakkak konusunun uzmanı olan kişilerden yararlanmak ve bu şekilde riski minimize edip getiriyi artırmak tavsiye edilmektedir. Aksi durumda yanlış kişiler için yanlış dönemlerde bu teşvikten yararlanılması durumunda SGK tarafından teşvikten yersiz olarak yararlanılması gerekçesiyle yararlanılan tutarlar kadar geriye dönük yaptırımlar uygulanabilmektedir.

Resul Kurt / Star Gazetesi

Torba Yasa Sgk ve Vergi Yönünden Getirdikleri

Torba Yasa’da Avantajlar Var

Uzun bir süredir kamuoyunun beklediği torba yasa ile çalışanlara yönelik ciddi düzenlemeler getiriliyor. Maliye Bakanımız Sayın Naci Ağbal’ın açıklamalarının ardından geçtiğimiz günlerde TBMM ’ye sevk edilen torba yasa, hem özel sektöre yönelik SGK ve Vergi avantajı getiren istihdam teşviklerini ve hem de diğer bir çok konuda önemli yenilikler içeriyor. Bu destekler, 2018 yılının istihdam hedeflerini besleyecek ve sürdürülebilir istihdam için gerekli alt yapıyı sağlayacak. Bu hafta yazılarımızda bu yenilikleri açıklayalım istedik.

Asgari ücretlinin vergi avantajı

Geçtiğimiz yıllarda vergi dilimi nedeniyle asgari ücretin altında kalanlar için kalıcı düzenleme geliyor. Eline geçen ücreti vergi tarifesi uygulanması nedeniyle net ücretin altında kalanların, net ücretlerinde meydana gelen bu azalmayı telafi edecek şekilde asgari geçim indirimi ilave edilmesi sağlanmaktadır. Ek düzenlemeye gerek kalmadan, her yıl kalıcı şekilde asgari geçim indirimi ilavesi yapılacak, böylece işçi mağdur olmayacak.

İlave istihdam desteği

İstihdamın arttırılması amacıyla kadın, engelli ve gençlere pozitif ayrımcılık yapılarak, ilave istihdam sağlayan işverenlerine yönelik sigorta prim ve gelir vergisi desteği getirilecek. İŞKUR’a kayıtlı işsizler arasından 1/1/2018 ila 31/12/2020 tarihleri arasında işverenlerce 4(a) bendi kapsamında işe alınanlar destek kapsamında olacak. İşe alınan kişinin, işe girdiği aydan önceki üç aylık sürede toplam on günden fazla sigortalı olmaması ve sigortalı sayısının ortalamasına ilave olmaları gerekecek. İmalat ve bilişim sektöründe işe alınanlar için destek tutarı prime esas kazançları tutarı üzerinden hesaplanan prim tutarı oranında; diğer sektörlerde ise asgari ücret üzerinden hesaplanan prim tutarı kadar destekten yararlanabilecek.

Bu kapsamdaki prim desteği 2020 yılı Aralık ayı/dönemi aşılmamak üzere, destek kapsamına giren sigortalılar için 12 ay süreyle uygulanacak. Ancak bu süre; işe giriş tarihi itibarıyla 18 yaşından büyük kadın, 18 yaşından büyük 25 yaşından küçük erkek sigortalılar ile İŞKUR’a engelli olarak kayıtlı sigortalılar için 18 ay olarak uygulanacak. Yine bu sürelerde işverenin gelir vergisi stopajı, damga vergisi teşvikinden yararlanma imkanı olacak.

‘Bir senden bir benden’ teşviki

1 ile 3 çalışanı olan imalat sektörü işverenleri bu sektörde ustalık belgesi sahibi ise yeni işe alacağı sigortalılar için hem sigorta hem de ücret desteği alabilecek. İşe alınacak sigortalının işe giriş tarihi itibarıyla 18 yaşından büyük ve 25 yaşından küçük sigortalılardan ve İŞKUR’a kayıtlı işsizler arasından olması esastır. Yine bu sigortalının 1/1/2018 tarihinden itibaren 4(a) kapsamında işe alınmış olması, işe girdiği aydan önceki üç aylık sürede toplam on günden fazla sigortalı bildirilmemiş olması ve sigortalı sayısının ortalamasına ilave olması gerekiyor.

Bu şartları sağlayan sigortalılar için işe alındıkları tarihten 2018 yılı Aralık ayı/dönemine kadar destek verilecektir. Sigorta prim desteği, prime esas kazanç alt sınırı üzerinden yani asgari ücret üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında olacaktır. Yine 2018 yılı Aralık ayına/dönemine kadar geçerli olmak üzere; prim desteği sağlanan aya ilişkin prim ödeme gün sayısının 53,44 TL ile çarpılması sonucu bulunacak tutar, ücret desteği verilecek. Destek, sigortalının işe alındığı ayı takip eden ilk aydan başlamak üzere her ikinci ay için uygulanacaktır.

Kadın çalışanlara kreş istisnası

İşverenlerin kreş ve gündüz bakımevi için kadın çalışanlar adına verdikleri menfaatler asgari ücretin aylık brüt tutarının yüzde 15’ini geçmemek üzere gelir vergisinden istisna tutulacak. İstisnadan yararlanmak için kreş hizmetlerinin işyerinde verilmemiş olmaması ve ödemenin çalışanlara nakden yapılmadan kreş ve gündüz bakımevi hizmeti sağlayanlara yapılması gerekiyor. Yani doğrudan kadın çalışana yapılan nakdi yardım istisna kapsamında olmayacak. Bunun gibi kadın çalışanlara yapılan kreş ve gündüz bakımevi yardımı gibi adlar altında nakden yapılan ödemeler de istisna kapsamında olmayacak.

Resul Kurt / Star Gazetesi

Vergilerde Değişiklikler

Geçtiğimiz hafta Meclise, “Vergi Kanunları İle Bazı KHK’larda Değişiklik Yapılması Hakkında Kanun Tasarısı”, “Yatırım Ortamının İyileştirilmesi Amacıyla İcra Ve İflas Kanunu Ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Tasarısı”, “Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı” adlarıyla üç adet Torba Kanun Tasarısı sunuldu.

Aynı kanuna ilişkin çeşitli değişiklikler dahi içeren bu Torba Kanun tasarılarının niçin ayrı ayrı sunulup, tek bir tasarı halinde birleştirilmediğinin sebebini bilmiyorum. Maksat her halde, doktrinde çorba kanun veya çuval kanun diye adlandırılan Torba Kanun adedini artırmaktan öte olmalı.

Söz konusu üç Torba Kanun Tasarısı’ndan vergi kanunları da tabii ki nasibini alıyor. Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Vergi Usul Kanunu, Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu, Özel Tüketim Vergisi Kanunu, Harçlar Kanunu ve Belediye Gelirleri Kanunu değişikliğe uğrayan Kanunlar arasında.

Ben de yapılması öngörülen bu değişiklikleri yazılarımda aktarmaya çalışacağım. Bu yazımda Gelir Vergisi Kanunu’nda yapılması öngörülen değişiklikleri aktarmaya çalışacağım.

Öngörülen bir değişiklikle; evlerinde çatı veya cephelerine kurdukları ve azami gücü sistemle 10 k W’yi geçmeyen sistemle elektrik üretenlerin, ürettikleri enerjiyi son kaynak tedarik sistemine satanların bu satıştan elde ettikleri kazançlar vergiden istisna olacaktır.

Öngörülen bir diğer değişiklikle; işverenlerce kadın hizmet erbabına kreş veya gündüz bakımevi hizmetinin işyerinde verilmesi veya bu hizmetin dışarıda alınması halinde de istisnanın uygulanması sağlanıyor. Bu hizmetin işverenlerce dışarıdan alınması halinde çalışan başına yapılan kreş veya gündüz bakımevi kurumuna yapılan ödemenin, asgari ücretin aylık brüt tutarının %15’ini geçmesi halinde, aşan kısım istisnadan yararlandırılmayarak ücret olarak vergilendirilecektir. Bilindiği gibi, 14.07.2004 tarihli Resmi Gazete’de yayımlanan “Gebe veya Emziren Kadınların Çalıştırılma Şartlarıyla Emzirme Odaları ve Çocuk Bakım Yurtlarına Dair Yönetmelik’in 15. maddesi ile, “işverenin belediye ve mücavir alan sınırları içinde bulunan tüm iş yerlerinde, yaşları ve medeni halleri ne olursa olsun, toplam 150’den çok kadın çalışanı olması halinde, 0-6 yaşındaki çocukların bırakılması, bakımı ve emziren çalışanların çocuklarını emzirmeleri için işveren tarafından, çalışma yerlerinden ayrı ve iş yerine yakın belirli şartları taşıyan bir yurdun kurulması zorunlu kılınmıştır. 7.9.2017 günlü DÜNYA gazetesinde yayımlanan yazımızda bazı işverenlerin kreş veya gündüz bakımevi oluşturma yükümlülüklerini yerine getiremediklerini, buna karşılık dışarıdan bu hizmeti almak istediklerini ancak bu defa vergi engeli ile karşılaştklarının, konunun ücret bağlamında kanunda açıklığa kavuşturulması gerektiğini yazmıştım. Önerimizin dikkate alınmış olması sevindirici.

Öngörülen bir diğer değişiklikle de; ücretlilere hizmet sözleşmesi sona erdikten sonra karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi adlarla ödenen tazminatlar da ücret niteliğinde olduğu açıklığa kavuşturularak istisna kapsamına alınıyor. Ancak bu tazminatların ücretliye tâbi olduğu iş mevzuatına göre ödenecek kıdem tazminatına ilişkin vergi istisnasının sınırı içerisinde değerlendirilmesi ve bu sınırı aşan kısmının ücret olarak vergilendirilmesinin öngörülmesi, söz konusu tazminat istisnasının önemini azaltmaktadır.

Öngörülen bir diğer değişiklikle de; asgari ücret üzerinden ücret alanların ücretlerinde, yılın son aylarında vergi tarifesi dolayısıyla asgari ücretin altına düşecek şekilde oluşan aşınmayı telafi edecek düzenleme kalıcı hale getirilmektedir. 2016 yılı için 6753 sayılı Kanun’la, 2017 yılı için 7061 sayılı Kanun’la yapılan düzenlemeleri aktardığımız 1 Kasım 2016 ve 14.12.2017 günlü DÜNYA gazetelerinde yayımlanan yazılarımızda “ilke bazında düzenleme yapılmayıp, geçici maddelerle yıllık düzenleme yapılmasını eleştirmiş”, her yıl geçici düzenleme yerine kalıcı bir düzenleme yapılması gerektiğini yazmıştık. Bu düşüncemizin de yaşama geçtiğini görmek sevindirici.

Bumin Doğrusöz / Dünya Gazetesi

SGK’da 687 Kanun Sayılı Teşvik Kalktı Mı?

Değerli okurlar; bugün sizlere SGK’nın uygulamış olduğu 687sayılı teşvik kanunun sona erip ermediği konusunu işleyip, ayrıca bu teşvik bittikten sonra başka bir teşvikten yararlanılabilir mi sorusuna cevap vereceğim.

Bildiğiniz gibi 687 Sayılı KHK İle Getirilen Prim Teşviki KHK’nın 3. Maddesi ile 4447 sayılı Kanuna eklenen Geçici 17. Madde ile düzenlenmiştir. Bu düzenlemede 09 Şubat 2017 tarihli Resmi Gazete’de yayımlanan 687 sayılı Kanun Hükmünde Kararname ile yeni prim teşviki ve Gelir Vergisi desteği getirilmiştir. Bu destekten yaralanabilme süreleri 01.02.2017 ile 31.12.2017 tarihleri arasını kapsamaktaydı. Ancak bazı düzenlemelerin yapılması gerektiğinden dolayı SGK bu düzenlemeleri 2017/24 sayılı genelgesi derleyip toparlamış ve 687 kodla almış olduğu teşvikli aylık bildirgesini 1687 kod ile 01.06.2017 ile 31.12.2017 tarihler arası işe girenler yönünden olarak ve işveren tarafından da gerekli düzeltmeleri yaparak 1687 no ile aylık bildirgeleri kabul etmeye başlamıştır.

OCAK 2018 TARİHİNDEN İTİBAREN 687 SAYILI TEŞVİK KALKMIŞTIR

Aralık ayının son aylık bildirgesi ile 687 sayılı kanunla getirilen teşvik artık sona ermiş ve Ocak 2018 tarihinden itibaren 00687 ve 01687 sayılı maddeler ile verilen ve 4447 sayılı Kanuna eklenen Geçici 17. Madde ile düzenlen teşvikler son bulmuştur. Ancak hükümetten uzatılmasına dair bir görüş çıkarsa buda aynı şartların olduğu geçici bir başka kanunla düzenlenebilir. Benim görüşüm, bu tarz bir teşvik çıkmayacak olup, sayın Cumhurbaşkanının açıklamış olduğu “bir ay senden bir ay benden” şeklindeki teşvik kanunudur. Bununla ilgili düzenlemenin de çok yakında bir KHK ile çıkması bekleniyor. 687 sayılı kanunla getirilen teşvik son bulduğundan umarız işverenler bu kanunla işe almış oldukları işçilerin çıkışlarını yapmaz. Yoksa bu kanun son bulduğundan dolayı sonlandırılan iş akitlerinden dolayı işsizlik oranı artar diye düşünüyorum.

687 SAYILI KANUN PEŞİNE 6111 SAYILI TEŞVİKTEN YARARLANILABİLİR Mİ?

03.05.2017 tarihindeki bu köşemizde yayınlamış olduğumuz “İşveren iki teşvikten de faydalanabilir mi?” yazı başlığımızda bu sorunun cevabını vermiştim hatırlatma babında o yazımızdan alıntı yaparak konuyu tekrar hatırlayıp “687 KHK TEŞVİKİNDEN YARARLANMA SÜRESİ SONA EREN SİGORTALIDAN DOLAYI 6111 TEŞVİKİNDEN YARARLANILABİLİR Mİ?”.

İşveren için teşviklerin hangisinin daha faydalı olduğu belirlenme aşamasında karşılaşılan sorunlardan biri de, “Acaba x teşvikinden yararlanırken veya yararlandıktan sonra y teşvikinden de yararlanabilir mi?” Teşviklerde şartlar sağlanmışsa tabii ki sırasıyla diğer teşvikten de faydalanılabilir. Ancak bu konuda bazı tereddütlerden dolayı birçok işveren şartları sağlanmış diğer teşviklerden faydalanamamaktadır.

Bazı durumlarda 687 KHK teşviki daha avantajlı olsa bile yararlanma süresinin 2017/Aralık ayında sona ereceği ve 687 sayılı KHK teşvikinden yararlanılmış bir sigortalı için 2018/Ocak ayından sonra 6111 teşvikinden yararlanılamayacağı şeklinde bir algı oluştuğundan, 687 ve 6111 teşvik şartlarının her ikisini birden sağlamış sigortalılar için, yararlanma süresi daha fazla olduğu için 6111 teşviki tercih edilmektedir. Oysaki 687 sayılı Kanun Hükmünde Kararnamede yer alan “BU MADDEYLE DÜZENLENEN DESTEK UNSURUNDAN YARARLANMAKTA OLAN İŞVERENLER; AYNI SİGORTALI İÇİN AYNI DÖNEMDE DİĞER SİGORTA PRİMİ TEŞVİK, DESTEK VE İNDİRİMLERDEN YARARLANAMAZ” hükmüyle, hem 687 KHK teşviki hem de diğer teşvik kanunları kapsamına giren bir sigortalı için 687 sayılı KHK teşvikinden yararlanılmış ise aynı dönemde diğer teşvik kanunlarından yararlanılamayacağı düzenlenmiştir.

Yukarıda ilgili KHK ile düzenlenen maddeden de anlaşılacağı üzere 2017/Aralık ayına kadar 687 sayılı KHK teşvikinden yararlanılan bir sigortalı için, 2018/Ocak ayından itibaren 6111 teşvikinden yararlanılmasında yasal açıdan hiçbir sorun bulunmamaktadır. 687 sayılı teşvik bitince kalan süre kadar 6111 sayılı teşvikten de işverenler yararlanabilir.

Mustafa İşcan / Milli Gazete

Mesleki Yeterlilik Teşviki Nasıl Uygulanacak?

İşsizlik Fonu’ndan sağlanan desteklerden biri de mesleki yeterlilik belgelerine ait sınav ve belge ücretlerinin devlet tarafından karşılanmasıdır. Mesleki yeterlilik zorunluluğu bulunan mesleklerde sınavlarda başarılı olanlar destekten yararlanabilmektedirler. Mesleki Yeterlilik Kurumu tarafından yetkilendirilmiş sınav ve belgelendirme kuruluşlarının gerçekleştireceği sınavlarda başarılı olan kişilerin 31/12/2019 tarihine kadar belge masrafı ile sınav ücreti, İşsizlik Sigortası Fonu’ndan karşılanacaktır.

MYK Mesleki Yeterlilik Belgesi Zorunluluğu kapsamında uygulanan sınav ve belge ücret teşvikinden sadece; mesleki yeterlilik zorunluluğu kapsamında sınava girenler, sınav ücretini ödeyenler veya sınav ücreti tutarınca teminat gösterenler, girmiş olduğu sınav/sınavlar sonucunda belge almaya hak kazanmış kişi/kişiler bir defaya mahsus olarak yararlanabilir.

Teşvikten yararlanmak için ya sınav öncesinde peşin ödeme yapmak ya da 4734 Sayılı Kamu İhale Kanunu’nun 34’üncü maddesinde belirtilen teminat olarak kabul edilecek değerlerde teminat gösterilmek zorundadır. Bunun dışında çek veya senet gibi diğer ödemeler kabul edilmemektedir. Sınav bedellerine ilişkin tüm ödeme veya teminat gösterme işlemleri sınav tarihinden önce tamamlanmış olmalıdır.

Daha önce mesleki yeterlilik belgesi almak isteyen işçiler şahsen başvuru yapıyor, yine sınavda başarılı olmaları halinde destek tutarını kendileri alıyorlardı. Mesleki yeterlilik alma maliyetleri işçinin tek seferde karşılamayacağı kadar yüksek olduğundan bazı işverenler çalışanlarına destek oluyordu. Bu anlamda çalışan adına sınav ücreti işverenlerce karşılanıyor, teşvik tutarının kime ödeneceği konusunda tereddüt yaşanıyordu.

Ancak 2017 Nisan ayında “tek nokta başvurusu” adı altında yeni bir sistem getirilmiştir. Hem sınav hem de belgelendirme ücretlerinin üçüncü kişiler (işveren) veya kurumlar tarafından ödenebiliyor hem de teşvik tutarının bu kişi ve kurumlara iade ediliyor. Tek Nokta Başvurularına ilişkin ödemeleri gerçekleştirebilecek üçüncü kişi veya kuruluşlar; adayların işverenleri, adayların ya da işverenlerinin mensubu olduğu sendika, dernek, vakıf vb. sivil toplum kuruluşları ile meslek kuruluşları olmak zorundadır.

Tek nokta başvurusu asgari 10 kişilik aday grubu için yapılabilmektedir. 10 kişinin aynı ulusal yeterliliğin sınavına girme zorunluluğu bulunmamaktadır. Sınav ücretleri MYK tarafından belirlenen kurallar dâhilinde üçüncü kişi veya kuruluş tarafından yetkili belgelendirme kuruluşlarına peşin olarak ödenmelidir. Belgelendirme kararının akabinde teşvikten yararlanma hakkı kazananların sınav ücretleri üçüncü kişi veya kuruluşa iade edilecektir.

İbrahim Işıklı / Dünya Gazetesi