Etiket arşivi: sgk

2018 Yılında Sağlanacak SGK Prim Destek Tutarının Belirlenmesine İlişkin Karar Yayınlanmıştır.

2018/19 Sayılı Alacaklarının Yapılandırması Hakkında Sgk Genelgesi Yayınlanmıştır.

6/6/2018 Tarihli Ve 2018/19 Sayılı 7143 Sayılı Kanun Uyarınca Kurum Alacaklarının Yapılandırması Hakkında Sgk Genelgesi Yayınlanmıştır.

iLGİLİ GENELGE İÇİN >>> 2018/19 SAYILI SGK GENELGESİ

SGK Prim Borcu Olan Şirketler Dikkat!

Bu yazımızda, SGK prim borcu olan şirket ortakları ve yönetim kurulu üyelerinin bilmelerinde yarar bulunan bazı hususları ele alacağız.

1-Şirketin prim borcundan dolayı, ortağın emekli aylığına SGK doğrudan haciz koyamaz.

Kurumun (SGK) süresi içinde ödenmeyen prim ve diğer alacaklarının tahsilinde, 6183 sayılı Amme Alacaklarının Tahsil Usûlü Hakkında Kanun’un 51’inci, 102’nci ve 106’ncı maddeleri hariç, diğer maddeleri uygulanmaktadır.

Bu itibarla, emekli maaşlarına haciz uygulanması 6183 sayılı Kanun’un 54 ve 55. maddelerinde belirtilen usule göre yapılması gerekmektedir.

6183 Sayılı Kanun’un 54. maddesi hükmü uyarınca, süresinde ödenmeyen amme alacağı tahsil dairesince cebren tahsil olunur. Amme borçlusunun borcuna yetecek miktarda mallarının haczedilerek paraya çevrilmesi de maddede belirtilen cebren tahsil şekillerinden birisidir. Bu bağlamda borçtan dolayı cebren tahsile geçmeden önce anılan kanunun 55. maddesi hükmünde öngörülen bilgilerin tümünü içeren bir ödemeye çağrı yazısının ‘ödeme emri’nin tebliğ edilmesi yasal zorunluluktur. Bir başka ifade ile kamu alacağı için ‘ödeme emri’ çıkarılmadan haciz uygulanması ve diğer cebren tahsil yollarına başvurulması kanuna aykırıdır. (21. Hukuk Dairesi 15.04.2014 gün, 2014/3597 E., 2014/7919 K.)

Bu nedenle, SGK prim borcu ile ilgili haciz yazısında belirtilen takipler nedeniyle ödeme emri tebliğ edilmeden, yaşlılık aylıklarına doğrudan haciz konması yasaya uygun değildir.

2-Sigorta prim borçlarından şirket yönetim kurulu üyelerinin sorumluluğu, 5510 Sayılı Yasa’nın yürürlüğe girdiği 1.10.2008 tarih öncesi ve sonrası farklıdır.

5510 Sayılı Yasa’nın uygulanmasından önce yürürlükte bulunan 506 Sayılı Yasa’nın 80/12. maddesinde, sigorta primlerini haklı sebepleri olmaksızın tahakkuk ve tediye etmeyen kamu kurum ve kuruluşların tahakkuk ve tediye ile görevli kamu görevlileri mesul muhasip, sayman ile tüzelkişiliği haiz diğer işverenlerin üst düzeydeki yönetici veya yetkililerinin kuruma karşı, işverenleri ile birlikte müştereken ve müteselsilen sorumlu olacakları öngörülmüş ve primlerin ödenmesinde müteselsilen sorumlu ‘üst düzey yönetici’ ve ‘yetkiliden’ söz edebilmek için ise primlerin tahakkuk ve ödenmesinde yetkili üst düzey yönetici olması, yönetim kurulu başkanı, başkan yardımcısı gibi ünvan taşıması veya temsil ve ilzam yetkisine sahip yönetim kurulu üyesi olması gerekli idi.

1.10.2008 tarihinde yürürlüğe giren 5510 Sayılı Yasa ile yeni bir düzenleme getirilmiş 88. maddesinde “Kurumun sigorta primleri ve diğer alacakları haklı bir sebep olmaksızın bu kanında belirtilen sürelerde ödenmez ise kamu idarelerini tahakkuk ve tediye ile görevli kamu görevlileri, tüzel kişiliğe haiz diğer işverenlerin şirket Yönetim Kurulu üyeleri de dahil olmak üzere üst düzeydeki yönetici veya yetkilileri ile kanuni temsilcileri Kuruma karşı işverenleri ile birlikte müştereken ve müteselsilen sorumludur” hükmü yer almaktadır.

Görüldüğü üzere 506 Sayılı Yasa döneminde tüzelkişiliğe haiz işverenlerin yönetim Kurulu üyelerinin prim borcundan sorumlu olması için, üst düzey yönetici, şirketi temsil ve ilzam yetkisinin bulunması gerekirken, 5510 Sayılı Yasa’da prim borçlarından sorumlu tutulmak için yönetim kurulu üyesi olması yeterli bulunmuştur.

Bu nedenle şirketinize SGK tarafından SGK borçları ile ilgili ödeme emri gönderilmiş ise takibe konu borcun hangi döneme ait olduğunu tespit ederek, yukarıda bahsi geçen 506 ve 5510 sayılı kanunlarda yer alan yasal düzenlemelere göre yönetim kurulu üyelerinin borçtan sorumlu olup olmadıklarını veya hangi dönem borcundan sorumlu olduklarını değerlendirmeniz uygun olacaktır.

Ahmet Metin Aysoy / Star Gazetesi

SGK İşlemleri Kolaylaşıyor

Yatırım Ortamlarının İyileştirilmesi Koordinasyon Kurulu (YÖİKK), kalkınmanın sağlanması ve rekabet gücünün arttırılması amacıyla çalışmalarını sürdürüyor. İş dünyasını taleplerine yönelik ihtiyaçlar belirleniyor, buna göre eylem planları hazırlanıyor.

Son dönemde bu ihtiyaçlar arasında en önemli konu, kamu kurumlarının bürokratik süreçleri azaltması ve kolay hale getirmesi. Bunun için çağdaş düzene uygun elektronik sistemlerin kurulmasıdır. Böylece çalışma hayatında işlemler kolaylaşacak, evrak ve iş yükünde ciddi anlamda azalma meydana gelecek.

Bu ihtiyaç listelerine bağlı önemli torba kanunlardan biri TBMM Genel Kurulu’nda görüşüldü ve yasalaştı. İş dünyasının bu yöndeki taleplerini karşılamak adına düzenlenen 7099 Sayılı Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun SGK işlemlerini kapsıyor.

7099 Sayılı Kanun’la ticaret ilişkilerine dayanan hukuksal süreçlerin yanı sıra elektronik tebligat sisteminin kamu kurumlarında yer edinmesi hedeflenmiştir. Buna hedeflere bağlı olarak Sosyal Güvenlik Kurumu işlemlerine ilişkin iki önemli düzenleme yapılmıştır.

İlk düzenlemelerden biri işyeri bildirgesinin şirke kuruluş aşamasında düzenlenmesine imkân sağlanmasıdır. İşyeri bildirgesinde genel kural, işyeri bildirgesinin en geç sigortalı çalıştırmaya başladığı tarihte SGK’ya verilmesidir. Bu kural değişmektedir. Ancak yeni düzenleme, şirket kuruluşunun ticaret sicili memurluklarına bildirilmesi halinde yapılan bu bildirimin SGK’ya yapılmış sayılacağı ve ayrıca işyeri bildirgesi düzenlenmeyeceğidir. Buna göre, sigortalı çalıştırılması durumunda oluşturulacak şirket kaydının, Sosyal Güvenlik Kurumuna gidilmeksizin şirket kuruluş aşamasında elektronik olarak oluşturulması sağlanmış olacak.

İkinci düzenleme işyeri bildirgesinin yapı izin süreçlerinde düzenlenmesidir. Valilikler, belediyeler ve ruhsat vermeye yetkili diğer kurumlar, yapı ruhsatı ve tüm ruhsat işlemlerine ilişkin bilgi ve belgeler ile istihdama ilişkin bilgileri, verildiği tarihten itibaren bir ay içinde SGK’ya bildirmekle yükümlüdürler. Bu bildirimlerden hangilerinin işyerinin bildirimi yerine geçeceği SGK tarafından belirlenecek; belirlenenlerle ilgili ayrıca işyeri bildirgesi düzenlenmeyecek.

Bu düzenlemelerin yanı sıra SGK’nın belge verme usulünü belirleme yetkisi genişletilmiştir. SGK’ya verilmekle birlikte aynı zamanda gerçek ve tüzel kişiler veya tüzel kişiliği olmayan kurum ve kuruluşlara verilen belgeler hakkında da bu yetki kullanılabilecek.

ILO’dan teşekkür var

Geçtiğimiz hafta çocuk işçiliğini gündeme taşımıştım. 2018 yılı ülkemiz için Çocuk İşçiliğiyle Mücadele yılı oldu. Ülke olarak bu konuda seferber olmamız ve çocuk işçiliğinin bitirilmesi şart.

Bu konuda ilk adım, Sayın Emine Erdoğan Hanımefendi’nin katılımıyla gerçekleştirilen ‘Çocuk İşçiliğiyle Mücadele Deklarasyonu İmza Töreni’yle atıldı. Ben de bu konudaki olumlu gelişmeleri okurlarımızla paylaşmıştım.

Çalışma hayatının en önemli kurumu olan Uluslararası Çalışma Örgütü (ILO) Türkiye Direktörü Sayın Numan Özcan, çocuk işçiliğiyle ilgili hassasiyetleri dile getirerek, çocuk işçiliğiyle mücadele konusunun gündeme taşınmasının önemini vurgulayarak teşekkürleri iletti.

Bu konu el birliğiyle çözülmesi gereken ve çalışma hayatının öncelikli sorunu olup, umarız bu işbirliği ve gelişmelerin olumlu etkilerini yakın zamanda görmeye başlarız.

Resul Kurt / Star Gazetesi

SGK’dan Güzel Hareketler

Değerli okurlar, bugün SGK’nın son yönetmeliğiyle yapılan vatandaşlara karşı olumlu olan düzenlemelerden bahsedip sizlerden gelen sorulara cevap vereceğim.

Değerli okurlar, sosyal güvenlik alanında yazılarımızla sizleri son çıkan kanunlar, yönetmelikler ve genelgeler doğrultusunda yalansız ve tarafsız bir şekilde bilgilendirmeye çalışıyorum. Bu bazen SGK’nın vatandaş lehine yapmış olduğu düzenlemeler ile bazen de SGK’nın eksik olarak yaptığı düzenlemeleri, buradaki köşe yazımda veya TV5’te Pazar günleri İş ve Sosyal Güvenlik Uzmanı olarak katıldığım ve Fatih Yedier’in sunduğu, saat 14:30 ile 15:30 arasındaki Çalışma Hayatı isimli programımızda da sizleri bilgilendirmeye çalışıyoruz.

Yukarıda belirttiğim gibi sosyal güvenlik uygulamalarındaki eksiklikleri belirttiğimiz gibi bu eksikliklerin giderilmesi sonucu köşemize taşıyarak bu eksikliklerin giderilmesinde emeği geçenlere siz okuyucularımız adına da teşekkürlerimizi belirtiyoruz. 05.12.2017 tarihinde SGK tarafından yayınlanan yönetmelikte yıllardır sorun olan ve bazen emekli aylıklarının iptaline neden olan sorunlar gibi birkaç konuda vatandaş yanlı olarak düzenlemeler yapılmıştır.

İPTAL EDİLEN MAAŞLARA BORÇLANMA HAKKI

Daha önceden emekli aylığı bağlanmış ancak bağlanan bu aylıkta aylık bağlanıyorken fark edilmeyen başkalarına ait hizmet günlerinin daha sonradan tespit edilmesi sonucu bağlanan emekli aylıkları kesilip, maaşın kesildiği tarihe kadarda almış oldukları emekli aylık ücretlerinin tamamını SGK vatandaştan geri almaktaydı. Vatandaşın kusuru olmaksızın kesilen bu aylıklar için artık borçlanma hakkı getirilerek geçmişe dönük ödenen maaşlarda geri istenmeyecektir. Örneklersek; emekli aylığı bağlandıktan sonra 22 gün hizmeti sehven başkasına ait olduğu tespit edilmiş ise eksik kalan 22 günün askerlik, yurtdışı, doğum veya kanunda sayılı diğer borçlanma türlerinden biri ile 22 gün borçlandırılıp ödettirilerek emekli aylığının almasına devam ettirilecektir.

ÖLÜM AYLIKLARINDA ARTIK TOPLU MAAŞ ALINACAK

Diğer çözüme kavuşan sorunda ölen kişinin SGK’ya olan prim borcunun ödendiği tarihten itibaren hak sahibi aileye bağlanan ölüm aylığı yeni uygulamaya göre borcun ödendiği tarihe göre değil, hak sahibi aileye ölümden itibaren maaş bağlanacak. Bu düzenleme ile artık toplu maaş alma imkanı oluşacak.

ASGARİ ÜCRETİN 2 KATINDAN AZ PRİM BORCU ÇIKANLAR

Emeklilik müracaatı yapmış sigortalıların emeklilik süreci devam ederken çıkan prim borcu ödendiği tarihten sonraki aybaşından itibaren emekli aylığı bağlanmakta iken yeni düzenleme ile asgari ücretin 2 katından az prim borcu bulunuyorsa bu borç ödendiği tarihi takip eden aybaşından değil ilk emekli aylığı müracaat tarihinin takip eden aybaşından başlar. Uzun süren emekli aylık bağlamalarındaki oluşan bu sorunda çözülmüş bulunmaktadır.

ÇALIŞMA SONUCU KESİLEN AYLIKLAR

Diğer bir düzenlemede sigortalı çalışması nedeniyle maaşı kesilmesi gerektiği halde kesilmeyenlerin mağduriyetlerinin giderilmesi hakkındadır. Emekli aylığı almakta iken, sigortalı olması nedeniyle emekli aylıklarının kesilmesi gerektiği sonradan anlaşılan vatandaşlarımız hakkında sadece sigortalı olduğu süreler esas alınacak. Sigortalılığı sona ermiş olanların malullük veya yaşlılık aylıkları, sigortalılığın sona erdiği tarih müracaat tarihi kabul edilerek, bu tarihi takip eden ödeme dönemi itibarıyla emekli aylıkları devam edecek. Konuyu örneklersek; üç ay sigortalı çalışandan sadece üç aylık maaşı geri alınıp günümüze kadar aldığı maaşına dokunulmayacak.

Vatandaş lehine yapılan bu olumlu düzenlemelerin yapılmasında katkısı olan başta ÇSGB Jülide Sarıeroğlu hanımefendi, kurum başkanı sayın Mehmet Selim Bağlı beyefendi’ye ve tüm emeği geçen SGK çalışanlarına vatandaşlar adına teşekkür ederiz.

Mustafa İşcan / Milli Gazete

SGK Teşviklerinden Yararlanmayanlara Geriye Dönük İade Geliyor!

Sosyal Güvenlik Kurumu’nun (SGK) istihdamı artırmak, gençlere ve kadınlara iş imkânı yaratmak, vasıflı iş gücü oluşturmak adına işverenlere sunmuş olduğu bir takım teşvik uygulamaları bulunmaktadır.

Bu uygulamalar içinde en avantajlısı 6111 sayılı Kanun ile getirilen ilave istihdama yönelik sigorta primi işveren hissesi teşviki olup, esasen uygulama zorluğu nedeniyle birçok işveren tarafından yeterince kullanılamamaktadır. 6111 Teşviki’nin kazandırmış olduğu maliyet avantajının getirisi çok büyük olmakla birlikte bilgi eksikliği, tespit zorluğu ve uygulanmasındaki karmaşıklıktan ötürü yararlanılmak istenilmesine rağmen yararlanılmayan çeşitli teşvikler bulunmaktadır.

2020 yılına kadar devam edecek olan 6111 SGK prim teşviki ile işverenler; çalışanları için 5510 sayılı Kanun’un 5 puanlık indirimine ilave olarak 15,5 puan daha indirim alıp, toplamda 20,5 olan SGK işveren hissesinin tamamı için teşvik almaktadır. 6111 Teşviki’nde asgari ücret ile SGK tavan ücret arasındaki prime esas kazancın tamamı için bu avantajdan yararlanılmaktadır.

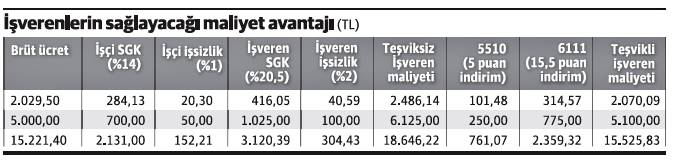

Konuya ilişkin 2018 verilerine göre 6111 Teşviki’nden yararlanılması durumunda işverenlerin sağlayacağı maliyet avantajı tablodaki gibidir;

Buna göre brüt ücreti 5.000,00 TL olan bir çalışan için işveren maliyeti 6.125,00 TL iken, 6111 teşvikinden yararlanılması durumunda 1.025,00 TL’lik indirim sağlanarak, işveren maliyeti 5.100,00 TL’ye inmektedir. Yine SGK tavan tutarı kadar ücret alan bir çalışan için işveren maliyeti 18.646,22 TL iken, 6111 teşvikinden yararlanılması durumunda 3.120,39 TL’lik indirim sağlanarak, işveren maliyeti 15.525,83 TL’ye inmektedir. Burada üzerinde durulması gereken husus; çalışanların kazançları ve teşvikten faydalanılan süre ne kadar yüksekse firmaya olan teşvik getirisi de o ölçüde yüksek olacaktır.

Teşviklerden geçmişe dönük olarak yararlanılması (01.03.2011 tarihinden bu yana) ve bu dönemler için toplu iade hakkı SGK tarafından 2015 yılında çıkarılan 2015/10 sayılı Genelge ile ortadan kaldırılmıştır. Buna istinaden şirketler mahkemeler kanalıyla hakkını arama yoluna gitmiş ve genel olarak da bu davalar şirketler lehine sonuçlanmıştır.

TBMM’de gündeme gelen Yeni Torba Yasa Tasarısı’nda, 1 (bir) ay içerisinde SGK’ya başvuru yapan ve geriye dönük düzletmelerini veren işverenlerin başvurularının kabul edilerek faydalanılan teşvik tutarlarının şirketlere iade edilmesine ilişkin hüküm vardır. Tasarının bu şekilde kanunlaşması halinde geçmişe yönelik tespit edilen toplu tutarlar firmalara iade edilebilecektir.

Böylece bundan faydalanan şirketlerin geçmiş dönem teşvik tutarlarının hesaplanmasında ciddi bir prim iadesi oluşabilecektir. Ancak, teşvikler konusunda yapılacak çalışmalarda muhakkak konusunun uzmanı olan kişilerden yararlanmak ve bu şekilde riski minimize edip getiriyi artırmak tavsiye edilmektedir. Aksi durumda yanlış kişiler için yanlış dönemlerde bu teşvikten yararlanılması durumunda SGK tarafından teşvikten yersiz olarak yararlanılması gerekçesiyle yararlanılan tutarlar kadar geriye dönük yaptırımlar uygulanabilmektedir.

Resul Kurt / Star Gazetesi

Torba Yasadan Haberler Var

TBMM’deki son Torba Yasanın istihdam teşvikleri ile ilgili bölümüne önceki iki yazımızda değinmiştik. Şimdi de vatandaşın çalışma yaşamına ilişkin diğer değişikliklere değineceğiz.

Sözleşmeli ve Geçici Personelin Tazminatları Vergiden Kurtarılıyor

1475 ve 854 sayılı kanunlara göre ödenmesi gereken kıdem tazminatlarının tamamı ile 5953 sayılı Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.) tazminat sayılarak gelir vergisinden muaf tutuluyor.

Şimdi buna Torba Kanun ile yapılan ekleme ile “hizmet erbabının tabi olduğu mevzuata göre bu bendin (a) alt bendinde belirtilen istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar” da dâhil ediliyor.

Son zamanlarda yaygınlaşan ikale uygulaması ile geçici personel ve sözleşmeli personelin aldığı iş sonu tazminatları da vergiden kurtarılmış olacak. Bu değişiklik yargının iş yükünü bir nebze olsun azaltmış olacak. Zira iş sonu tazminatından yapılan vergi kesintisi nedeniyle çok sayıda dava açılmış ve çalışanlar lehine sonuçlanmıştı.

Çalışan Genç Yetimlerin Aylıkları Verilmeye Devam Edilecek

Torba Yasa ile getirilen değişiklik sonucu sigortalı yahut emekli anne-babasından dolayı yetim aylığı alan hak sahibi çocuklardan lise ve dengi öğrenim görmesi halinde 20 yaşını, yükseköğrenim görmesi halinde 25 yaşını doldurmayan ve öğrencilik nitelikleri devam edenlerin hizmet akdine tabi çalışmaları durumunda da aylık hakkından yararlanmaları mümkün olacak.

Rutin Eksik Gün Bildirimi Kalkıyor

Ay içerisinde otuz günden az çalıştırılan sigortalıların bildiriminde işverenin beyanının kabul edilerek, SGK’ca bu belgelerin gerekli görülmedikçe istenilmemesi uygulaması getirilerek bürokrasi ve kırtasiyeciliğin azaltılması, SGK’nın arşivlerinin gereksiz yere şişmemesi amaçlanıyor.

Ancak eksik güne ilişkin belgeleri ibraz etmeyen veya ibraz etmekle birlikte bu belgeleri geçerli sayılmayanlarla ilgili aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesinin SGK resen düzenlenmeden önce işverenlerden öngörülen sürede istenmesi uygulaması da getiriliyor.

Kapıcıların Sigortalılığında Cezalar Hafifleyecek

Konut kapıcılığı işyerlerinde çalıştırılan sigortalılar idari para cezası uygulaması bakımından ev hizmetlerinde ayda 10 günden fazla süre ile çalışan ev hizmetlilerinin sigortalılığına dönüştürülüyor. Değişiklik ile işverenlere getirilen bildirge ve belge verme yükümlülükleri ve söz konusu işyeri işverenlerinin yasal yükümlülüklerinden kaynaklı süreleri geçirmeleri nedeniyle maruz kaldıkları idari para cezalarının azaltılması amaçlanıyor.

Geriye Dönük Teşvik

İlgili yasalara göre prim teşviki, destek ve indirimlerinden faydalanılabileceği halde yararlanılmadığı ay/dönemlerde gerekli tüm şartların sağlanmış olması ve faydalanılmayan ayı/dönemi takip eden altı ay içerisinde SGK’ya başvurulması koşuluyla, müracaat tarihinden geriye dönük en fazla altı aya ilişkin olmak üzere, yararlanılmamış olan prim teşviki, destek ve indirimlerinden faydalanılabilecek. Teşvikten faydalanılmış olmakla birlikte yararlanılan dönemde daha iyi bir teşvik yürürlükte ise yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşviki, destek ve indirimi ile değiştirilebilecek.

BES’ten Cayma Süresi Uzuyor

Otomatik BES’e dahil edilen çalışanlar iki ay içinde kayıpsız cayma hakkını kullanabiliyordu. Şimdi bu cayma süresi altı aya kadar uzayacak.

Madenci Yakınlarına İş

10/6/2003 (dahil) tarihi ile 13/5/2014 tarihi arasında kömür ve linyit madenlerinin yer altı işlerinde meydana gelen iş kazaları sonucunda hayatını kaybeden sigortalıların eş ve çocuklarından birisi, eşi ve çocuğu yoksa kardeşlerinden birisi olmak üzere toplam bir kişinin kamu kurum ve kuruluşlarında istihdam edilecek.

Çeyiz Hesabı İyileştiriliyor

Gençlere TL cinsinden çeyiz hesabı açmaları, asgari üç yıl boyunca sistemde kalmaları, 27 yaşını doldurmadan ilk evliliklerini yapmaları ve evliliklerini müteakip ilgili bankaya başvurmaları hâlinde Devlet katkısı ödenmesi uygulaması 2015 yılında getirilmişti. Devlet katkısı ödemesi hesapta biriken toplam tutarın yüzde 20’sini ve azami 5.000 Türk Lirasını geçemiyor ve bu azami tutarın her yıl yeniden değerleme oranı kadar artırılması öngörülüyordu. Şimdi Torba Kanun ile devlet katkısı oranı yüzde 20’den yüzde 25’e, azami tutar da 5000 TL’den 7500 TL’ye yükseltiliyor. Tabii sorun vatandaşın birikim yokluğu ise bu cazibe artışının da beklenen ilgili sağlayacağı kuşkulu olacak.

Asgari Ücretlinin Zengin Vergisine Getirilen Çözüm

193 sayılı Gelir Vergisi Kanununun 32 nci maddesine eklenen;

“Net ücretleri, bu Kanunun 103 üncü maddesinde yazılı tarife nedeniyle bu maddedeki esaslara göre sadece kendisi için asgari geçim indirimi hesaplanan asgari ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgari geçim indirimine ayrıca ilave edilir. Bu fıkrada geçen net ücret, yasal kesintiler sonrası ücret tutarına asgari geçim indiriminin ilavesi sonucu oluşan ücreti ifade eder” biçimindeki fıkra ile asgari ücretli yüzde 20’lik GV dilimine tabi olmaktan kurtarılıyor.

Aslında olması gereken bu değil gelir vergisi dilimlerinin ilk diliminin asgari ücrete göre belirlenmesi idi. Bu şekilde 3-4-5 çocuğu olan asgari ücretli bekâr asgari ücret ile aynı maaşı almak durumunda kalacak.

Şevket Tezel / Alitezel.com

Yatırım Öncelikli Bölgelerde Uygulanmakta Olan Sgk Prim Desteğinin Uzatılmasına Dair Bakanlar Kurulu Kararı

10 Şubat 2018 Tarihli Resmi Gazete

Sayı: 30328

Karar Sayısı : 2018/11190

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81 inci maddesinin ikinci fıkrası uyarınca, sigorta primine esas kazanç alt sınırı üzerinden uygulanacak ilave puan, ilave puan uygulanacak iller ve uygulama süresi hakkındaki Kararda değişiklik yapılmasına dair ekli Kararın yürürlüğe konulması; Çalışma ve Sosyal Güvenlik Bakanlığının 26/12/2017 tarihli ve 872 sayılı yazısı üzerine, anılan Kanunun 81 inci maddesine göre, Bakanlar Kurulu’nca 8/1/2018 tarihinde kararlaştırılmıştır.

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

8/1/2018 TARİHLİ VE 2018/11190 SAYILI KARARNAMENİN EKİ KARAR

MADDE 1- 30/5/2013 tarihli ve 2013/4966 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 81 inci maddesinin ikinci fıkrası uyarınca, sigorta primine esas kazanç alt sınırı üzerinden uygulanacak ilave puan, ilave puan uygulanacak iller ve uygulama süresi hakkındaki Kararın 2 nci maddesinin ikinci fıkrasının (a) ve (b) bentlerinde yer alan “31/12/2017” ibareleri “31/12/2018” şeklinde değiştirilmiştir,

MADDE 2- Bu Karar 1/1/2018 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

MADDE 3- Bu Karar hükümlerini Çalışma ve Sosyal Güvenlik Bakanı yürütür.

| Bakanlar Kurulu Kararının Yayımlandığı Resmi Gazetenin | |

| Tarihi | Sayısı |

| 14/7/2013 | 28707 |

| Bakanlar Kurulu Kararında Değişiklik | Yapan Düzenlemenin Yayımlandığı |

| Resmi Gazetenin | |

| Tarihi | Sayısı |

| 20/1/2017 | 29954 |

http://www.resmigazete.gov.tr/eskiler/2018/02/20180210-6.pdf

Torba Yasa Sgk ve Vergi Yönünden Getirdikleri

Torba Yasa’da Avantajlar Var

Uzun bir süredir kamuoyunun beklediği torba yasa ile çalışanlara yönelik ciddi düzenlemeler getiriliyor. Maliye Bakanımız Sayın Naci Ağbal’ın açıklamalarının ardından geçtiğimiz günlerde TBMM ’ye sevk edilen torba yasa, hem özel sektöre yönelik SGK ve Vergi avantajı getiren istihdam teşviklerini ve hem de diğer bir çok konuda önemli yenilikler içeriyor. Bu destekler, 2018 yılının istihdam hedeflerini besleyecek ve sürdürülebilir istihdam için gerekli alt yapıyı sağlayacak. Bu hafta yazılarımızda bu yenilikleri açıklayalım istedik.

Asgari ücretlinin vergi avantajı

Geçtiğimiz yıllarda vergi dilimi nedeniyle asgari ücretin altında kalanlar için kalıcı düzenleme geliyor. Eline geçen ücreti vergi tarifesi uygulanması nedeniyle net ücretin altında kalanların, net ücretlerinde meydana gelen bu azalmayı telafi edecek şekilde asgari geçim indirimi ilave edilmesi sağlanmaktadır. Ek düzenlemeye gerek kalmadan, her yıl kalıcı şekilde asgari geçim indirimi ilavesi yapılacak, böylece işçi mağdur olmayacak.

İlave istihdam desteği

İstihdamın arttırılması amacıyla kadın, engelli ve gençlere pozitif ayrımcılık yapılarak, ilave istihdam sağlayan işverenlerine yönelik sigorta prim ve gelir vergisi desteği getirilecek. İŞKUR’a kayıtlı işsizler arasından 1/1/2018 ila 31/12/2020 tarihleri arasında işverenlerce 4(a) bendi kapsamında işe alınanlar destek kapsamında olacak. İşe alınan kişinin, işe girdiği aydan önceki üç aylık sürede toplam on günden fazla sigortalı olmaması ve sigortalı sayısının ortalamasına ilave olmaları gerekecek. İmalat ve bilişim sektöründe işe alınanlar için destek tutarı prime esas kazançları tutarı üzerinden hesaplanan prim tutarı oranında; diğer sektörlerde ise asgari ücret üzerinden hesaplanan prim tutarı kadar destekten yararlanabilecek.

Bu kapsamdaki prim desteği 2020 yılı Aralık ayı/dönemi aşılmamak üzere, destek kapsamına giren sigortalılar için 12 ay süreyle uygulanacak. Ancak bu süre; işe giriş tarihi itibarıyla 18 yaşından büyük kadın, 18 yaşından büyük 25 yaşından küçük erkek sigortalılar ile İŞKUR’a engelli olarak kayıtlı sigortalılar için 18 ay olarak uygulanacak. Yine bu sürelerde işverenin gelir vergisi stopajı, damga vergisi teşvikinden yararlanma imkanı olacak.

‘Bir senden bir benden’ teşviki

1 ile 3 çalışanı olan imalat sektörü işverenleri bu sektörde ustalık belgesi sahibi ise yeni işe alacağı sigortalılar için hem sigorta hem de ücret desteği alabilecek. İşe alınacak sigortalının işe giriş tarihi itibarıyla 18 yaşından büyük ve 25 yaşından küçük sigortalılardan ve İŞKUR’a kayıtlı işsizler arasından olması esastır. Yine bu sigortalının 1/1/2018 tarihinden itibaren 4(a) kapsamında işe alınmış olması, işe girdiği aydan önceki üç aylık sürede toplam on günden fazla sigortalı bildirilmemiş olması ve sigortalı sayısının ortalamasına ilave olması gerekiyor.

Bu şartları sağlayan sigortalılar için işe alındıkları tarihten 2018 yılı Aralık ayı/dönemine kadar destek verilecektir. Sigorta prim desteği, prime esas kazanç alt sınırı üzerinden yani asgari ücret üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı tutarında olacaktır. Yine 2018 yılı Aralık ayına/dönemine kadar geçerli olmak üzere; prim desteği sağlanan aya ilişkin prim ödeme gün sayısının 53,44 TL ile çarpılması sonucu bulunacak tutar, ücret desteği verilecek. Destek, sigortalının işe alındığı ayı takip eden ilk aydan başlamak üzere her ikinci ay için uygulanacaktır.

Kadın çalışanlara kreş istisnası

İşverenlerin kreş ve gündüz bakımevi için kadın çalışanlar adına verdikleri menfaatler asgari ücretin aylık brüt tutarının yüzde 15’ini geçmemek üzere gelir vergisinden istisna tutulacak. İstisnadan yararlanmak için kreş hizmetlerinin işyerinde verilmemiş olmaması ve ödemenin çalışanlara nakden yapılmadan kreş ve gündüz bakımevi hizmeti sağlayanlara yapılması gerekiyor. Yani doğrudan kadın çalışana yapılan nakdi yardım istisna kapsamında olmayacak. Bunun gibi kadın çalışanlara yapılan kreş ve gündüz bakımevi yardımı gibi adlar altında nakden yapılan ödemeler de istisna kapsamında olmayacak.

Resul Kurt / Star Gazetesi

Vergilerde Değişiklikler

Geçtiğimiz hafta Meclise, “Vergi Kanunları İle Bazı KHK’larda Değişiklik Yapılması Hakkında Kanun Tasarısı”, “Yatırım Ortamının İyileştirilmesi Amacıyla İcra Ve İflas Kanunu Ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Tasarısı”, “Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı” adlarıyla üç adet Torba Kanun Tasarısı sunuldu.

Aynı kanuna ilişkin çeşitli değişiklikler dahi içeren bu Torba Kanun tasarılarının niçin ayrı ayrı sunulup, tek bir tasarı halinde birleştirilmediğinin sebebini bilmiyorum. Maksat her halde, doktrinde çorba kanun veya çuval kanun diye adlandırılan Torba Kanun adedini artırmaktan öte olmalı.

Söz konusu üç Torba Kanun Tasarısı’ndan vergi kanunları da tabii ki nasibini alıyor. Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Vergi Usul Kanunu, Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Katma Değer Vergisi Kanunu, Özel Tüketim Vergisi Kanunu, Harçlar Kanunu ve Belediye Gelirleri Kanunu değişikliğe uğrayan Kanunlar arasında.

Ben de yapılması öngörülen bu değişiklikleri yazılarımda aktarmaya çalışacağım. Bu yazımda Gelir Vergisi Kanunu’nda yapılması öngörülen değişiklikleri aktarmaya çalışacağım.

Öngörülen bir değişiklikle; evlerinde çatı veya cephelerine kurdukları ve azami gücü sistemle 10 k W’yi geçmeyen sistemle elektrik üretenlerin, ürettikleri enerjiyi son kaynak tedarik sistemine satanların bu satıştan elde ettikleri kazançlar vergiden istisna olacaktır.

Öngörülen bir diğer değişiklikle; işverenlerce kadın hizmet erbabına kreş veya gündüz bakımevi hizmetinin işyerinde verilmesi veya bu hizmetin dışarıda alınması halinde de istisnanın uygulanması sağlanıyor. Bu hizmetin işverenlerce dışarıdan alınması halinde çalışan başına yapılan kreş veya gündüz bakımevi kurumuna yapılan ödemenin, asgari ücretin aylık brüt tutarının %15’ini geçmesi halinde, aşan kısım istisnadan yararlandırılmayarak ücret olarak vergilendirilecektir. Bilindiği gibi, 14.07.2004 tarihli Resmi Gazete’de yayımlanan “Gebe veya Emziren Kadınların Çalıştırılma Şartlarıyla Emzirme Odaları ve Çocuk Bakım Yurtlarına Dair Yönetmelik’in 15. maddesi ile, “işverenin belediye ve mücavir alan sınırları içinde bulunan tüm iş yerlerinde, yaşları ve medeni halleri ne olursa olsun, toplam 150’den çok kadın çalışanı olması halinde, 0-6 yaşındaki çocukların bırakılması, bakımı ve emziren çalışanların çocuklarını emzirmeleri için işveren tarafından, çalışma yerlerinden ayrı ve iş yerine yakın belirli şartları taşıyan bir yurdun kurulması zorunlu kılınmıştır. 7.9.2017 günlü DÜNYA gazetesinde yayımlanan yazımızda bazı işverenlerin kreş veya gündüz bakımevi oluşturma yükümlülüklerini yerine getiremediklerini, buna karşılık dışarıdan bu hizmeti almak istediklerini ancak bu defa vergi engeli ile karşılaştklarının, konunun ücret bağlamında kanunda açıklığa kavuşturulması gerektiğini yazmıştım. Önerimizin dikkate alınmış olması sevindirici.

Öngörülen bir diğer değişiklikle de; ücretlilere hizmet sözleşmesi sona erdikten sonra karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi adlarla ödenen tazminatlar da ücret niteliğinde olduğu açıklığa kavuşturularak istisna kapsamına alınıyor. Ancak bu tazminatların ücretliye tâbi olduğu iş mevzuatına göre ödenecek kıdem tazminatına ilişkin vergi istisnasının sınırı içerisinde değerlendirilmesi ve bu sınırı aşan kısmının ücret olarak vergilendirilmesinin öngörülmesi, söz konusu tazminat istisnasının önemini azaltmaktadır.

Öngörülen bir diğer değişiklikle de; asgari ücret üzerinden ücret alanların ücretlerinde, yılın son aylarında vergi tarifesi dolayısıyla asgari ücretin altına düşecek şekilde oluşan aşınmayı telafi edecek düzenleme kalıcı hale getirilmektedir. 2016 yılı için 6753 sayılı Kanun’la, 2017 yılı için 7061 sayılı Kanun’la yapılan düzenlemeleri aktardığımız 1 Kasım 2016 ve 14.12.2017 günlü DÜNYA gazetelerinde yayımlanan yazılarımızda “ilke bazında düzenleme yapılmayıp, geçici maddelerle yıllık düzenleme yapılmasını eleştirmiş”, her yıl geçici düzenleme yerine kalıcı bir düzenleme yapılması gerektiğini yazmıştık. Bu düşüncemizin de yaşama geçtiğini görmek sevindirici.

Bumin Doğrusöz / Dünya Gazetesi